En 2026 la discusión sobre la pensión del Instituto Venezolano de los Seguros Sociales (IVSS) no es solo un titular más: es una conversación que define la supervivencia económica de millones de personas mayores. Más allá de anuncios oficiales y tuits, lo que realmente importa para los pensionados es cuánto compran con ese dinero, qué tan predecible es su ingreso y qué herramientas tienen para protegerlo.

Panorama actual: cifras, estructura y dependencia

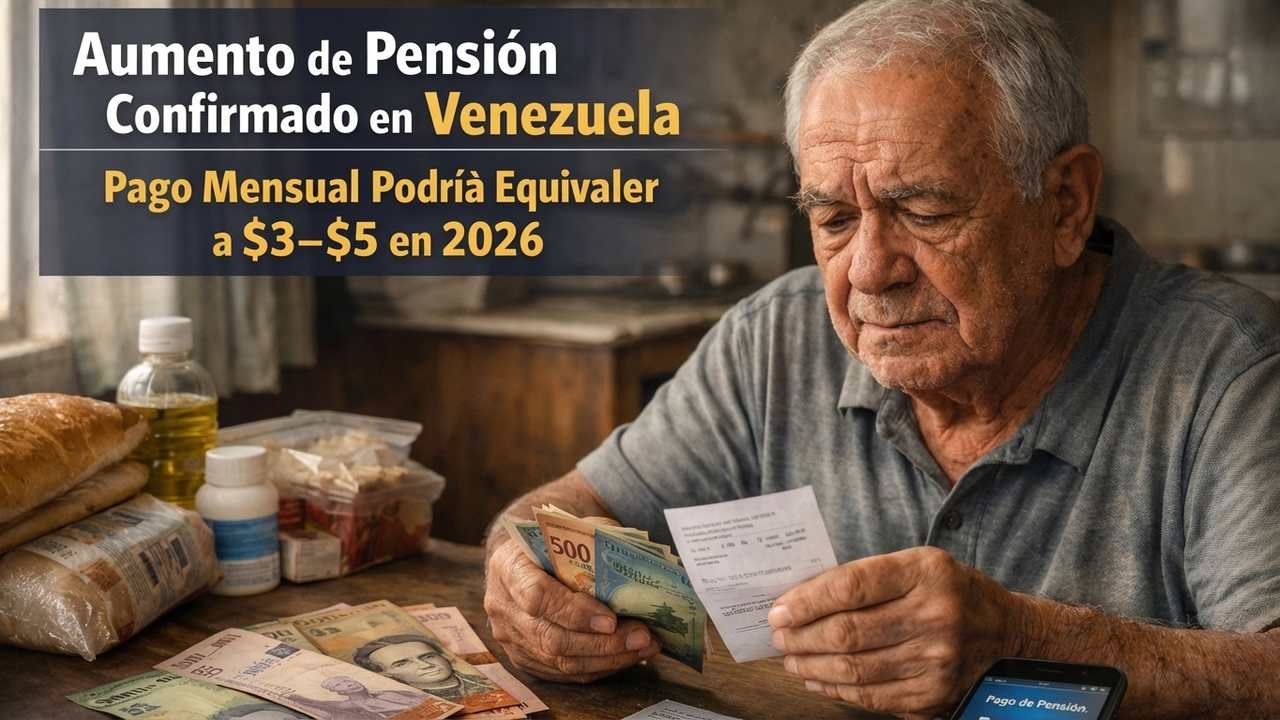

El monto nominal que marca la pauta en este momento sigue siendo el mismo que en años anteriores: 130 bolívares como pensión base vinculada al salario mínimo nacional. Esa cifra en sí dice poco hasta que se la convierte a poder de compra. Según datos de observatorios económicos independientes y reportes de organizaciones sociales, esa pensión equivale a menos de un dólar estadounidense al tipo de cambio paralelo más común en 2026, y a una fracción incluso menor si se mide por poder adquisitivo dentro del país.

En términos de beneficiarios, registros del IVSS y estimaciones de ONG sugieren que entre 4 y 6 millones de personas reciben algún tipo de pensión contributiva o asistencial. Muchos de ellos dependen de ese ingreso como principal fuente de recursos; otros, en particular jubilados con redes familiares en el exterior, complementan la pensión con remesas. La desigualdad en el acceso a esos complementos es grande: mientras un hogar en Caracas puede recibir transferencias ocasionales desde el exterior, pensionados en zonas rurales o estados fronterizos a menudo no cuentan con alternativas.

Qué está cambiando con la pensión: más que un número

Cuando se habla de cambios en la pensión en 2026, no solo se refiere a un posible incremento del monto. Hay tres transformaciones simultáneas con impacto real:

- Reconfiguración en la forma de pago: digitalización acelerada y uso de plataformas como el sistema Patria para depositar bonos complementarios.

- Mayor dependencia de transferencias extraordinarias (bonos) para sostener el ingreso total, con implicaciones de imprevisibilidad.

- Discusión sobre reajustes indexados al dólar o a una cesta de bienes básicos, que aún no se ha formalizado pero aparece en debates técnicos y de calle.

En conjunto, estas dinámicas transforman la experiencia del pensionado: ya no es suficiente conocer el monto; hay que rastrear depósitos, entender calendarios de bonos y evaluar tipos de cambio cada mes para estimar el valor real recibido.

Cómo se calcula y qué incluye la pensión

La pensión del IVSS se determina por una fórmula que considera años de cotización, salario base de referencia y tablas internas del instituto. En la práctica, para la mayoría de pensionados actuales el resultado final se ha estandarizado por la política pública de equiparar la pensión al salario mínimo, lo que simplifica el pago pero anula diferencias por trayectorias laborales más largas o salarios históricos más altos.

Bonos y complementos: la “otra pensión”

Desde hace años, el Estado entrega bonos a través de la plataforma Patria, que funcionan como complementos no permanentes. Entre los más mencionados por beneficiarios están el Bono de Protección, el Bono de Guerra Económica y otros pagos diseñados para categorías específicas, como jubilados y pensionados. Estos bonos pueden representar entre 20% y 200% del monto base en un mes determinado, dependiendo del calendario y de la política del momento.

El problema es que estos pagos son discrecionales: aparecen y desaparecen según prioridades presupuestarias y campañas políticas, por lo que no pueden ser considerados parte de una renta garantizada. Esa inestabilidad complica la planificación financiera de los hogares pensionados.

Impacto real en el poder adquisitivo

Medir el valor real de la pensión implica considerar inflación, variaciones cambiarias y el precio de la canasta básica. Observatorios de precios y encuestas de campo muestran que, en los últimos cuatro años, el precio de la canasta alimentaria básica se ha multiplicado en términos nominales varias veces, mientras que el valor de la pensión se mantuvo plano. El resultado es un deterioro sostenido del poder adquisitivo.

Para ponerlo en perspectiva: si una pensión de 130 bolívares representaba en un punto del pasado cercano la compra de X kilos de arroz, hoy con ese mismo monto ese X puede no alcanzarse ni para la primera quincena del mes. Esa erosión obliga a los pensionados a cambiar prioridades: menos gasto en salud preventiva, retraso en compra de medicamentos, menor consumo de proteína animal y más dependencia de redes familiares.

Voces desde la calle: historias que ilustran la realidad

María López, 68 años, ex docente de Barquisimeto, resume una sensación común: “La pensión llega, pero no alcanza. Cuando me quedo sin un medicamento obligatorio, mi hija me ayuda con remesas o vamos a una farmacia comunitaria. Pero no es sostenible”.

Carlos Mendoza, 75, jubilado petrolero en Anzoátegui, apunta a la burocracia: “A veces los bonos llegan tarde o eliminan categorías de beneficiarios sin explicación. Uno vive pendiente del muro de mensajes en la aplicación Patria para saber si tendrá un alivio este mes”.

Estas experiencias muestran que el impacto emocional y práctico va más allá del monto: afectan la autonomía, la planificación médica y la dignidad cotidiana.

La respuesta del gobierno y el debate público

Oficialmente, las autoridades han señalado que cualquier incremento en la pensión estará ligado a decisiones sobre el salario mínimo y a la posibilidad de “ajustes periódicos”. En reuniones públicas, funcionarios han mencionado la intención de mantener cierta estabilidad macroeconómica antes de anunciar aumentos estructurales. Sin embargo, la práctica administrativa ha privilegiado bonos temporales para mitigar impactos puntuales de la inflación.

En el parlamento y en círculos académicos han surgido propuestas distintas: algunos economistas plantean indexar las pensiones a una canasta básica o al tipo de cambio promediado, para proteger el poder adquisitivo; otros advierten del riesgo fiscal de aumentos automáticos sin reformar la base contributiva del IVSS.

Proyecciones y escenarios posibles para 2026

Ante la incertidumbre, es útil visualizar tres escenarios plausibles:

- Escenario conservador: mantenimiento del monto de 130 bolívares como base y dependencia de bonos periódicos para eventuales aumentos nominales. Aquí la inflación real sigue erosionando el poder adquisitivo.

- Escenario intermedio: aumento puntual del salario mínimo y de la pensión a un rango de 170–195 bolívares, acompañado de mejoras administrativas (pagos más rápidos, menos errores), pero sin una indexación automática a indicadores macroeconómicos.

- Escenario transformador: reforma del sistema de pensiones que incorpora elementos de indexación, mayor progresividad en pagos y una mejora real del complemento de salud para pensionados. Requiere decisión política y recursos fiscales sostenidos.

Mi lectura: las probabilidades más altas se ubican entre el escenario conservador y el intermedio a corto plazo. Un cambio estructural que proteja la pensión contra la inflación demandaría consenso político y ajustes presupuestarios que no parecen probables sin una agenda macroeconómica clara.

Qué pueden hacer los pensionados hoy: recomendaciones prácticas

Frente a la incertidumbre, hay herramientas prácticas que pueden ayudar a mejorar la seguridad financiera mensual:

- Mantener actualizados los datos en la plataforma Patria y con el banco receptor: muchos pagos se pierden por información desactualizada.

- Planificar la compra de medicinas y alimentos evitando compras esporádicas de alto costo; aprovechar ferias de salud y convenios municipales o ONG que ofrecen descuentos.

- Buscar apoyo en comedores comunitarios y organizaciones civiles; en muchas localidades existen iniciativas que reducen el gasto alimentario hasta en 30%.

- Si reciben remesas, coordinar con familiares para pagos directos de servicios (luz, agua, medicinas) en lugar de transferencias en efectivo que se deprecian rápidamente.

- Organizarse en cooperativas locales para comprar insumos al por mayor o compartir transporte a centros de salud.

Estas medidas no resuelven la insuficiencia estructural, pero reducen vulnerabilidades inmediatas.

Implicaciones para la política pública

Desde una perspectiva de políticas públicas, la discusión debe abandonar la mentalidad de “aumento puntual” y avanzar hacia un diseño que garantice previsibilidad. Algunas medidas concretas que deberían considerarse en debates técnicos y legislativos son:

- Crear una regla de indexación temporal que ajuste la pensión en función de la inflación o del valor de una canasta básica mínima cada semestre.

- Fortalecer la recaudación y gestión del IVSS para que la capacidad financiera del sistema se refleje en pagos más equitativos, evitando la homogeneización simplista con el salario mínimo.

- Integrar programas de salud específicos para pensionados, con acceso garantizado a medicamentos crónicos esenciales y a consultas preventivas.

- Transparencia en los criterios de entrega de bonos y publicación periódica de estadísticas por categoría, región y monto.

Sin estas medidas, cualquier aumento será temporal y sujeto a la volatilidad fiscal y política.

Conclusión: más allá del debate técnico

Hablar de qué está cambiando con la pensión en 2026 exige mirar a las personas afectadas. Un incremento nominal no es necesariamente una victoria si el ingreso sigue perdiendo capacidad de compra. La verdadera mejora pasa por previsibilidad, acceso a salud y mecanismos de protección que no dependan de la discrecionalidad. Mientras tanto, los pensionados deben combinar atención administrativa, uso estratégico de complementos y organización comunitaria para sostener su calidad de vida.

Las señales económicas y políticas de 2026 ofrecerán pistas sobre el rumbo: si el gobierno prioriza una reforma estructural o continúa con ajustes puntuales. Para millones de jubilados, la diferencia entre esas dos opciones no es abstracta: es la diferencia entre vivir con cierta dignidad o enfrentar penurias mes a mes.

Lecturas finales y recursos prácticos

Si eres pensionado o tienes un familiar en esa situación, revisa mensualmente tu cuenta bancaria y la plataforma Patria, participa en asambleas comunitarias, y consulta a organizaciones locales que asesoran en trámites del IVSS. Mantener la información al día y organizarse colectivamente ha demostrado reducir errores de pago y mejorar el acceso a bonos complementarios.